近幾年,儘管中國遊戲產業發展一直保持著穩定的增長態勢,但在行業圈子裡,人們總是會提到紅利正在消失這個話題。無論是大公司還是小公司,大家都在焦慮當人口紅利、產品紅利、流量紅利消失後,市場如何增長,企業如何發展。這種現象或多或少地顯露了當下國內遊戲行業正面臨的種種問題,尤其是在今年國內遊戲用戶規模首次出現負增長之後,更是再一次引發了從業者們對於行業未來的討論。

當國內遊戲用戶規模第一次出現負增長——細分市場和下沉市場或成未來機會自2013年以來,國內遊戲用戶的主要增量來自於移動遊戲用戶,但近幾年隨著智能手機的普及和市場的飽和,移動互聯網新增用戶數逐步放緩,來自移動互聯網的用戶增長紅利明顯消退。根據中國信通院公布的一組數據顯示,國內智能手機市場出貨量從2016年開始連年下滑。到了2020 年,智能手機出貨量僅為2.96億部,同比下降20.4%。而根據《中國互聯網發展報告2020》顯示,截至2019年底,中國移動互聯網用戶規模已經達到13.19億,在全中國14億總人口的基數上,移動互聯網普及率高達94%。據專家預測,基於中國人口目前的發展速度下,未來幾年內移動互聯網用戶規模很難再有更大漲幅。

2020年中國智能手機市場出貨量

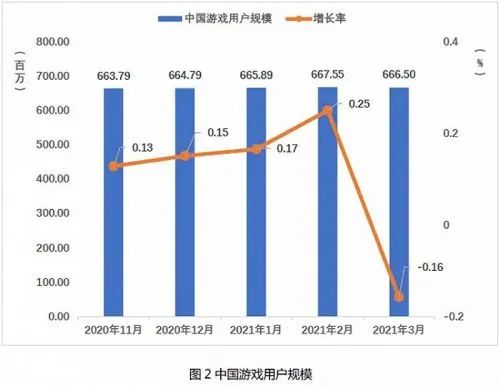

但實際情況,遠遠比專家預測的更加嚴峻。在今年4月20日由中國音數協遊戲工委與中國遊戲產業研究院共同發布的《2021年度第一季度中國遊戲產業報告》中顯示,2021年3月中國遊戲用戶規模相比2021年2月減少了100萬人,環比下降0.16%。這是中國遊戲行業發展二十多年來,遊戲用戶規模第一次出現負增長。

中國遊戲用戶規模首次出現負增長

雖然用戶規模首次出現負增長對於目前中國遊戲市場的整體營收並未造成太大的影響,但未來隨著人口紅利的徹底消失,存量市場的競爭將變得更加激烈。對此,盛趣遊戲副總裁譚雁峰表示,基於中國龐大的用戶基數,在任何細分市場,即便是千里挑一的用戶比例,都可以擁有百萬級的用戶基數,只要產品能夠真正滿足這部分用戶的需求,都將可能從細分市場的再細分領域發掘出更大的市場機會。例如可以對性別、年齡、地域等不同屬性的用戶進行分類,然後針對他們的喜好和需求去推出對應產品。包括女性用戶、老年用戶和三四線城市用戶等下沉市場中都擁有巨大發展潛力的細分人群。

行業門檻提升讓賺快錢不復存在——用心做好產品 小廠也能挑戰巨頭除了人口紅利的消失外,產品紅利的消失也在改變著行業的發展環境,尤其是在版號受控已成常態化之後,行業的門檻和集中度比以往更高,用戶也更加成熟,以往依靠IP換皮就能吸一波用戶賺快錢的套路已經過時,做精品已成為所有廠商共識。 據統計,2019年全年版號發放數量為1570個,到2020年版號總量的數字縮減到了1413個,兩年的版號數量加起來只有 2017年的三分之一。在版號申請上,基本上所有廠商都站在同一起跑線,即便是頭部大廠,在2020年最多也只拿到了14個版號,這還是建立在產品送審多的基礎上。此外,就算獲取了版號,以「套娃」的方式耍小聰明給另外的遊戲使用,也會被撤銷版號資格。

這對於國內中小CP也有很大的影響,他們不僅面臨研發成本高、創新難、版號少這三座大山,還要承受大廠精品下場帶來的競爭壓力,生存環境不容樂觀。據數據顯示,移動遊戲 CP數量在2017年到2020年二季度的這兩年半的時間裡,已經從3.39萬家下降到了2.88萬家,共有5000多家中小CP從這個行業中消失。可以明顯感覺到隨著中小CP的數量的逐年下降,整個行業的產能也隨之下降了。

但對於遊戲行業來說,資源可能被壟斷,但是創意是無法被壟斷的。比大廠而言,未來中小廠商其實是有著一定的機會的。他們相比大廠更為靈活,能夠迅速根據用戶的需求去調整賽道。很多中小型研發團隊或廠商,他們的產品並不一定是主流的產品類型,手中的預算也不像大廠那麼多,但他們會將手中的每一分錢全部用到內容的創作上去。巨人網路CEO吳萌認為,真正可怕的都是小公司,小公司也可以爆發大能量。美術品質高,研發成本上億的產品,未必就是好產品。雖然沒錢不行,但錢再多也不能讓一個壞遊戲變成好遊戲。《原神》能夠成功,肯定不是布局出來的,因為大公司的原有的組織模式之下,是不太可能誕生這種產品的。他認為,這款產品之所以能夠成功,在於米哈游有勇氣把公司的很大一部分利潤去讓主創團隊做內心非常熱愛的事情,並且把這件事情做到非常好。

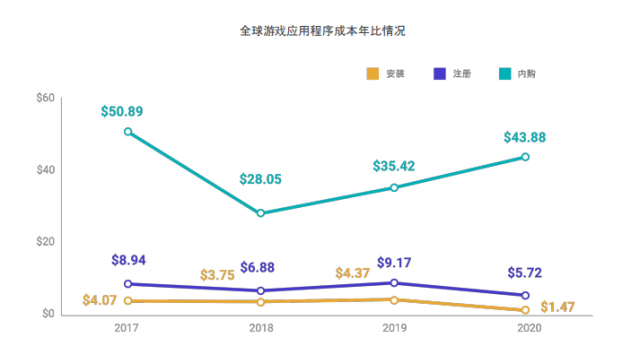

買量獲客成本提升——挖掘「人以群分」的下沉流量在過去的幾年中,隨著流量不斷向BAT和頭條系的超級APP聚集,流量市場已經演變成為慘烈的價格競爭,想要更多的優秀流量就需要付出更高的成本。同時,如今買量的天花板已經越來越低,花同樣的錢不一定能夠買到同樣的量了,並且還得是產品足夠好才能搶得到量。

根據Liftoff發布的《2020移動遊戲報告》顯示,2020年激活付費用戶的平均成本為43.88美元,相比2019年的35.42美元猛增了近24%,達到2018年以來的最高水平,相當於獲取一個付費用戶的成本已經接近300元。在買量成本不斷提升的環境下,對於大廠而言尚可承受,但不少中小廠商難以扛住當前的買量營銷成本,大量純買量團隊開始逐漸退出買量市場。

買量成本不斷上升

但是與此同時,在這些大型流量平台之外,以TapTap,B站,知乎,小紅書等應用為代表的流量體正在加快成為新的優質流量平台。那些基於細分市場誕生的各類應用,以興趣為標籤精準聚攏了自己的用戶。這樣的表現背後,預示著互聯網流量已經從上半場的「物以類聚」開始轉向「人以群分」的下半場時代。

B站董事長陳睿表示,由專業的用戶UP主們來生產內容,或者是一些專業的機構有針對性的生產出專業內容,這樣內容的發展空間和潛力是非常大的。往往這些UP主們更能夠準確的洞察到用戶的需求點和看點,進而生產出的內容更容易贏得受眾的青睞。

當相同興趣愛好的人群通過主題和標籤聚到一起,他們之間的連接更多是通過圈子裡的社交互動來實現。而從這些圈子和社群中崛起的主播、視頻號、公眾號所擁有的粉絲私域流量, 將成為新的流量機會。可以看到,不只是電商行業,很多遊戲企業也開始打造和運營私域流量。

尋求更大的市場——在海外建立中國遊戲品牌儘管目前行業面臨種種紅利消失等危局,但很多遊戲企業仍在積極向外尋求更多的發展機會。手游作為移動互聯網產品,擁有天然的全球化基因,上架即可分發給全球用戶,其全球化門檻相對實體產品要低得多。近年來中國手游在海外市場佳訊不斷,全球化趨勢更加明顯。

據Sensor Tower公布的數據顯示,2020年共有37款中國手游在海外市場的收入超過1億美元,而2019年僅有25款達成這一目標。同時,2020年度Top30出海手游的總收入合計達到了92.4億美元,相較於2019年的63億增長幅度達到了47%。而在出海的遊戲品類上,既有紅遍全球的競技類手游《PUBG MOBILE》《荒野行動》,也有《火槍紀元》《阿瓦隆之王》這樣推出三年依舊位於出海榜單前列的SLG,同時還有開放世界RPG《原神》以及放置類的《放置少女》。再加上近期美國iOS遊戲暢銷榜TOP10中有五款是國產手游,無論是入圍產品數量,還是市場份額佔比,均達到了新的高度。

莉莉絲遊戲CEO王信文指出,要做好海外市場,不僅需要盡全力做好本地化,還要遊戲本身做得好玩,而且很重要的一點是內容要耐玩。海外用戶對於遊戲的鑒賞力較高,因此在海外市場建立品牌最重要的是要持續推出高品質的遊戲,以及非常穩定的服務,在這方面其實中國廠商還是非常有經驗的,包括《萬國覺醒》《輻射:避難所Online》等產品在日韓上線後,受到過不少國外玩家的好評。在海外市場建立起中國遊戲的品牌之後,進而將中國創造和中國文化推向全世界,將是這一代中國遊戲公司的使命。